Quando si ristruttura casa, il pagamento non è un dettaglio amministrativo: è parte della pratica fiscale. Il bonifico per la ristrutturazione edilizia va compilato in modo preciso, perché da quelle righe dipende la detrazione e, spesso, anche la serenità di chi dovrà inserirla in dichiarazione. Qui trovi una guida pratica su cosa scrivere, quali lavori e finiture rientrano davvero nel beneficio, quanto si recupera nel 2026 e quali errori eviterei per primi.

I punti che davvero contano prima di pagare

- Nel 2026 la detrazione ordinaria è del 36%, che sale al 50% per l’abitazione principale, con un tetto di 48.000 euro per unità immobiliare.

- Il bonifico deve essere bancario o postale, anche online, e deve riportare causale, codice fiscale del beneficiario della detrazione e codice fiscale o partita IVA del destinatario del pagamento.

- Su questi bonifici banche e Poste applicano una ritenuta dell’11% al beneficiario del pagamento.

- Su singole unità immobiliari non basta una semplice manutenzione ordinaria: contano gli interventi ammessi dall’articolo 16-bis del TUIR.

- Fatture, ricevute del bonifico, eventuali autorizzazioni e documenti condominiali vanno conservati con ordine.

Che cos'è il bonifico parlante e perché non basta un bonifico qualunque

Io tratto il bonifico parlante come un documento fiscale, non come un semplice mezzo di pagamento. Serve a collegare in modo trasparente la spesa ai lavori agevolabili e permette all’intermediario di applicare la ritenuta prevista dalla norma. Senza questa tracciabilità, la detrazione rischia di essere contestata anche quando il cantiere è perfettamente in regola.Per i lavori di recupero edilizio il pagamento va fatto con bonifico bancario o postale, anche online. Non sono ammessi contanti, assegni bancari o altri mezzi di pagamento se vuoi portare la spesa in detrazione con questa procedura. L’Agenzia delle Entrate chiarisce inoltre che su questi bonifici banche e Poste applicano una ritenuta d’acconto dell’11% al soggetto che incassa il pagamento.

Il punto decisivo è semplice: il fisco deve poter capire chi paga, chi riceve e per quale lavoro. Da qui passa tutta la correttezza della pratica, quindi conviene mettere ordine prima ancora di aprire l’home banking.

Una volta chiarito il perché, resta da vedere come compilare il bonifico in modo pulito e leggibile.

Come compilare il bonifico senza lasciare margini di errore

La causale non deve essere creativa. Deve essere completa, coerente con la fattura e leggibile da chi, eventualmente, controllerà la pratica. Io consiglio di scriverla in modo essenziale ma preciso, aggiungendo i riferimenti utili senza appesantirla.

| Campo | Cosa inserire | Errore tipico |

|---|---|---|

| Causale | Riferimento ai lavori di ristrutturazione con richiamo all’articolo 16-bis del DPR 917/1986 | Formula generica come “saldo lavori” o “pagamento fattura” senza riferimenti fiscali |

| Codice fiscale del beneficiario della detrazione | Il CF di chi porterà la spesa in dichiarazione | Inserire il CF dell’impresa invece di quello del contribuente |

| Codice fiscale o partita IVA del beneficiario del pagamento | Il dato fiscale dell’impresa, del professionista o del soggetto che incassa | Lasciare il campo vuoto o usare un dato non coerente con la fattura |

| Riferimento fattura | Numero e data della fattura, se lo spazio lo consente | Non indicare nessun collegamento tra pagamento e documento di spesa |

| Più beneficiari | Tutti i codici fiscali dei soggetti che sostengono la spesa | Inserirne solo uno quando la spesa è divisa tra più persone |

Un esempio pratico, che io trovo utile perché resta leggibile anche a distanza di mesi, può essere questo: bonifico per lavori di ristrutturazione ai sensi dell’art. 16-bis del DPR 917/1986, fattura n. 18 del 4 giugno 2026. Se il modello della banca consente più campi, aggiungi anche i codici fiscali richiesti e, se serve, la quota di spesa attribuita a ciascun soggetto.

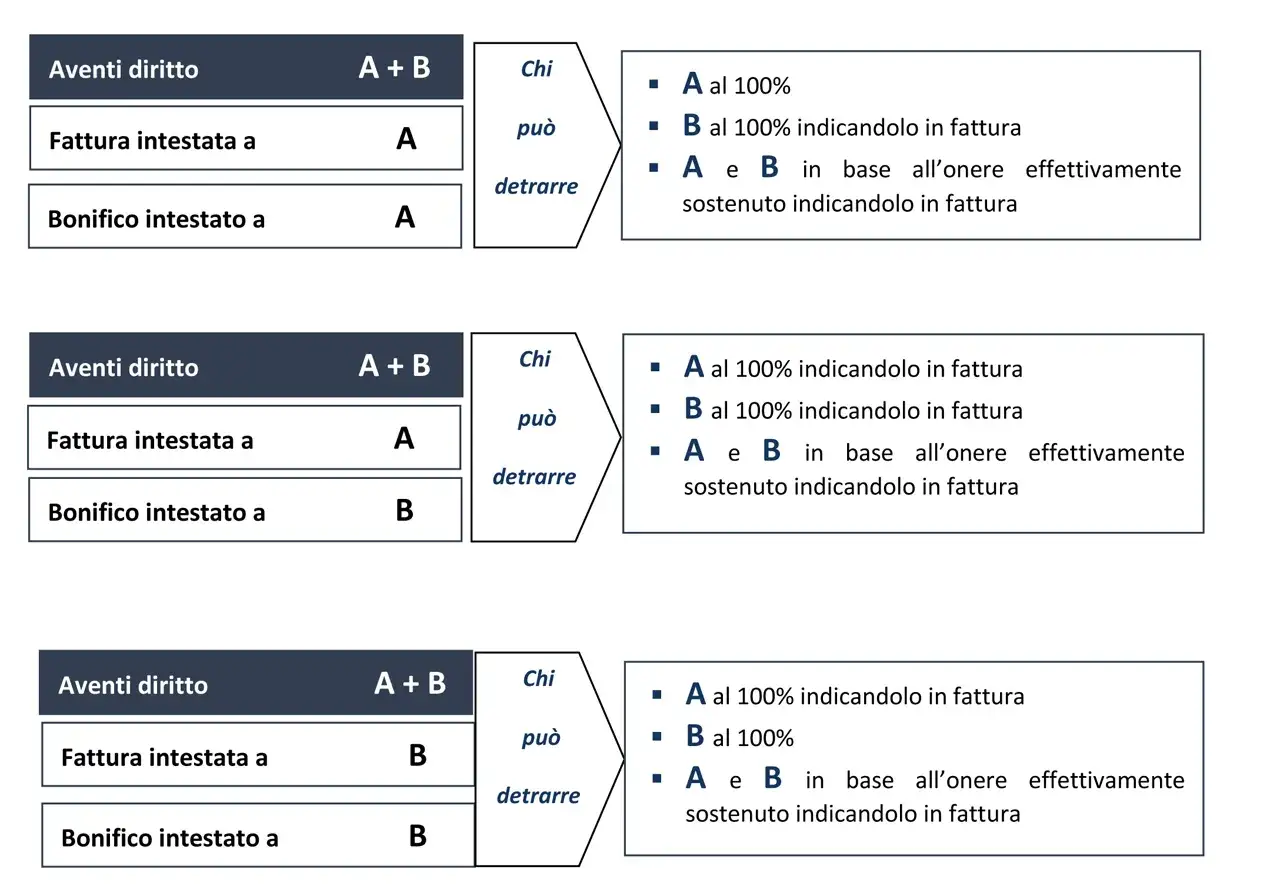

Per i condomìni il quadro cambia poco nella sostanza, ma cambia chi firma e chi paga: in genere interviene l’amministratore o, nei condomìni minimi, il condomino che effettua il versamento. Da qui nasce un altro dubbio frequente, cioè quali lavori sono davvero agevolabili.

Quali lavori e finiture rientrano davvero nella detrazione

Qui il fisco guarda l’inquadramento dell’intervento, non la resa estetica. È un errore comune pensare che qualsiasi rifacimento di interni, anche molto curato, dia automaticamente diritto al bonus. In realtà conta la categoria edilizia del lavoro, non il gusto delle finiture.

| Intervento | Di norma agevolabile | Nota pratica |

|---|---|---|

| Manutenzione straordinaria su singola unità | Sì | È il caso tipico di rifacimento bagno, spostamento tramezzi, interventi sugli impianti o sostituzione di parti dell’immobile |

| Restauro e risanamento conservativo | Sì | Tipico degli interventi di recupero che mantengono il carattere dell’edificio |

| Ristrutturazione edilizia | Sì | Comprende i lavori più ampi, anche quando incidono su distribuzione interna, impianti e finiture |

| Tinteggiatura o piccole riparazioni su singola abitazione | Di regola no | La manutenzione ordinaria su un’unità singola non basta, salvo che sia parte di un intervento più ampio |

| Pavimenti, rivestimenti, intonaci e finiture interne | Sì, se inseriti in un intervento ammesso | Il punto non è la finitura in sé, ma il contesto edilizio in cui viene eseguita |

| Mobili e complementi d’arredo | No, per questa detrazione | Possono rientrare in altri bonus, ma non sostituiscono il bonifico parlante della ristrutturazione |

| Manutenzione ordinaria sulle parti comuni condominiali | Sì | Qui la regola è più ampia e comprende anche l’ordinaria, se eseguita sulle parti comuni |

Se stai lavorando su interni e finiture, questo è il passaggio che fa davvero la differenza: la spesa è detraibile quando l’intervento è inquadrato correttamente. Un pavimento nuovo, un bagno rifatto o un restauro curato possono rientrare nel bonus, ma non perché sono belli o costosi; rientrano se sono parte di un intervento edilizio ammesso. Ed è proprio da qui che deriva il calcolo economico della detrazione.

Quanto recuperi nel 2026 e chi può portare la spesa in detrazione

Nel 2026 la regola pratica è abbastanza semplice: per le spese agevolabili la detrazione è del 36%, elevata al 50% se l’intervento riguarda l’abitazione principale. In entrambi i casi il limite di spesa agevolabile è 48.000 euro per unità immobiliare, e la detrazione va ripartita in 10 rate annuali di pari importo.

| Situazione | Aliquota 2026 | Limite di spesa | Recupero massimo teorico |

|---|---|---|---|

| Abitazione principale | 50% | 48.000 euro | 24.000 euro |

| Altri immobili residenziali | 36% | 48.000 euro | 17.280 euro |

Per capire l’effetto reale, faccio due esempi semplici. Se spendi 30.000 euro sulla tua abitazione principale, la detrazione teorica è di 15.000 euro, cioè 1.500 euro l’anno per 10 anni. Se la stessa spesa riguarda un altro immobile residenziale, la detrazione scende a 10.800 euro, quindi 1.080 euro l’anno.

Quanto ai soggetti che possono beneficiarne, la platea è ampia: proprietario, nudo proprietario, usufruttuario, locatario, comodatario e, in diversi casi, familiare convivente, componente dell’unione civile o convivente more uxorio. Io però tengo sempre ferma una regola pratica: chi sostiene la spesa deve essere coerente con fatture e bonifico, perché è lì che nascono la maggior parte delle contestazioni.

Quando il quadro economico è chiaro, il passo successivo è evitare gli errori che fanno perdere tempo o, peggio, fanno saltare il beneficio.

Gli errori che più spesso fanno saltare il beneficio

La maggior parte dei problemi non nasce da un grande abuso, ma da un dettaglio gestito male. Ecco gli errori che vedo più spesso e che eviterei senza esitazione:

- pagare in contanti, con assegno o con carta invece che con bonifico parlante;

- scrivere una causale troppo generica, senza richiamo alla norma fiscale;

- dimenticare il codice fiscale del beneficiario della detrazione;

- indicare un codice fiscale o una partita IVA che non corrisponde alla fattura;

- non riportare tutti i soggetti che partecipano alla spesa quando la detrazione è condivisa;

- mescolare lavori detraibili e non detraibili senza separare bene i documenti;

- usare un bonifico ordinario e sperare che il problema si sistemi da solo.

L’Agenzia delle Entrate ha chiarito che alcuni errori formali possono essere sanati in presenza delle altre condizioni richieste, ma io li considero un piano B, non una strategia. Se il bonifico è il documento che tiene in piedi la detrazione, conviene farlo bene subito invece di affidarsi alla tolleranza dell’istruttoria.

A questo punto resta un ultimo tassello, spesso sottovalutato: i documenti da conservare e i casi particolari che meritano più attenzione.

I documenti da conservare e i casi che richiedono più attenzione

Quando archivio una pratica di ristrutturazione, la logica è sempre la stessa: se un domani qualcuno chiede di ricostruire la spesa, tutto deve essere rintracciabile in pochi minuti. Per questo terrei insieme bonifici, fatture e qualsiasi documento che colleghi il pagamento ai lavori eseguiti.

I documenti da tenere in archivio

- ricevuta del bonifico parlante;

- fatture o ricevute fiscali dei lavori;

- eventuale documentazione bancaria che mostri l’addebito;

- titoli edilizi, comunicazioni o autorizzazioni richieste dal tipo di intervento;

- comunicazione all’ASL, se prevista per quel cantiere;

- documentazione condominiale, se i lavori riguardano le parti comuni;

- annotazione delle quote, se più persone sostengono la spesa.

Leggi anche: Idee Decorazioni Pareti Pittura - Trasforma ogni stanza!

I casi che meritano più attenzione

- Condominio: l’amministratore effettua il bonifico e il singolo condomino detrae la propria quota secondo i criteri di riparto.

- Più comproprietari: meglio indicare tutti i codici fiscali e chiarire sulla fattura la quota sostenuta da ciascuno.

- Pagamenti tramite finanziamento: la spesa segue, di regola, il bonifico effettuato dalla società finanziaria.

- Vendita dell’immobile: le rate residue della detrazione possono trasferirsi all’acquirente, salvo diverso accordo tra le parti.

- Intervento del familiare convivente o del comodatario: contano molto l’intestazione dei documenti e la prova del titolo che legittima la detrazione.

Quando questi elementi sono ordinati, la pratica diventa molto più solida. E se il progetto riguarda anche rifiniture, restauri interni o lavori su ambienti che vuoi valorizzare con materiali e finiture curate, questa precisione amministrativa è ciò che ti evita di trasformare un buon cantiere in una pratica complicata.

La verifica finale che faccio prima di autorizzare il pagamento

Prima di premere “invia”, faccio sempre un controllo rapido ma severo. Mi basta seguire cinque passaggi:

- verifico che il lavoro rientri davvero tra quelli agevolabili;

- controllo che la causale richiami l’articolo 16-bis del DPR 917/1986;

- riconfermo il codice fiscale di chi beneficia della detrazione;

- ricontrollo il codice fiscale o la partita IVA del fornitore;

- accerto che fattura, bonifico e documenti accessori raccontino la stessa storia.

Se questa verifica torna, il resto è molto più semplice. Il punto non è soltanto non sbagliare il pagamento: è costruire una pratica coerente, leggibile e difendibile, soprattutto quando il lavoro riguarda finiture, restauro degli interni e tutte quelle lavorazioni che cambiano il volto di una casa senza rendere immediatamente evidente, a chi guarda da fuori, il loro peso fiscale.