Quando una ristrutturazione entra nella fase delle finiture, il pagamento non è un dettaglio secondario: determina spesso se la spesa sarà davvero detraibile. Il bonifico parlante serve proprio a collegare in modo leggibile spesa, fattura e agevolazione fiscale, così la traccia del pagamento resta chiara per banca, fornitore e dichiarazione dei redditi. Qui trovi una spiegazione semplice, i dati da inserire, gli errori da evitare e i casi in cui la regola cambia davvero.

Le regole che contano davvero prima di confermare il pagamento

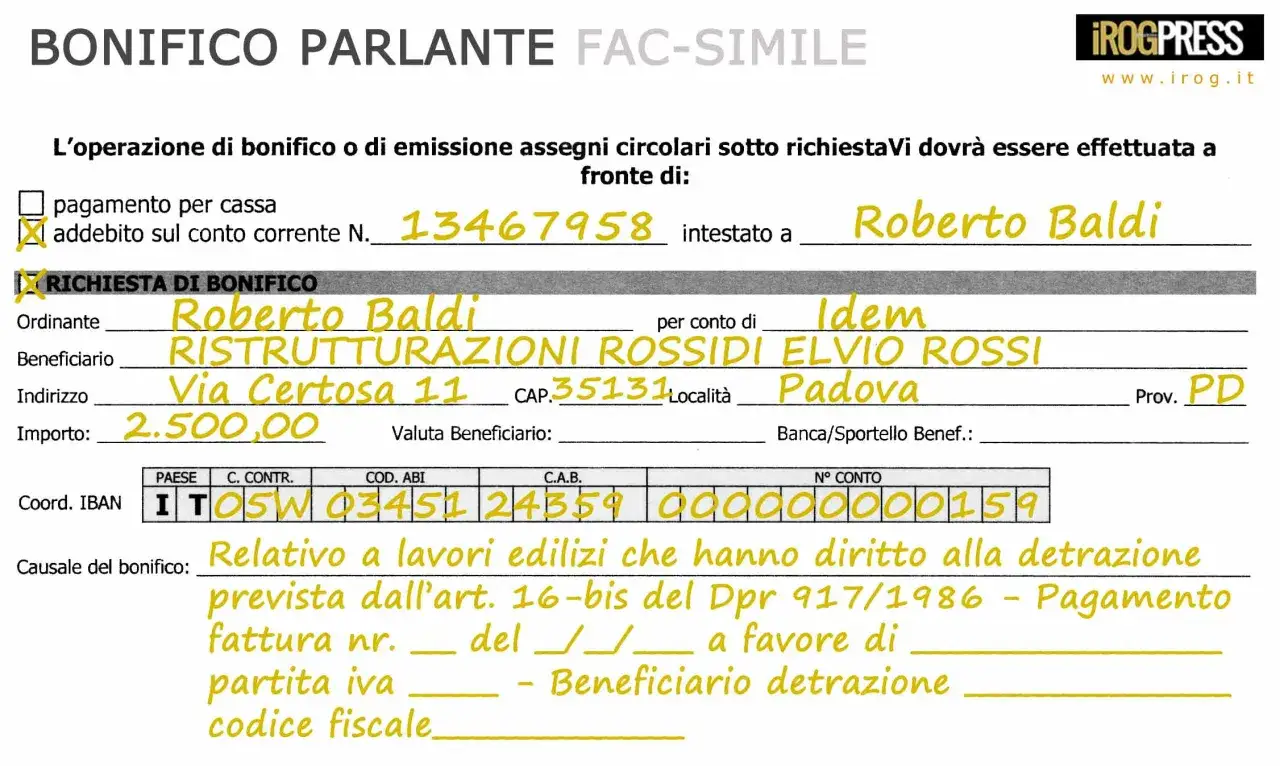

- Il bonifico parlante è il bonifico usato per alcune detrazioni fiscali legate ai lavori edilizi.

- Per i bonifici agevolati usati nei bonus edilizi, banca o Poste applicano oggi una ritenuta dell’11% al beneficiario del pagamento.

- Servono sempre causale corretta, codice fiscale di chi detrae e partita IVA o codice fiscale di chi esegue i lavori.

- Nei lavori su parti comuni o con più beneficiari, i dati fiscali vanno allineati con attenzione.

- Per il bonus mobili la regola è diversa: se paghi con bonifico, non serve quello specifico predisposto per le ristrutturazioni.

- La ricevuta del bonifico e la fattura vanno conservate insieme agli altri documenti del cantiere.

Cos’è il bonifico parlante e perché si chiama così

Se dovessi spiegarlo in modo diretto, direi che è un bonifico bancario o postale compilato con dati fiscali precisi, pensato per spese che danno diritto a detrazioni. Si chiama “parlante” perché, grazie alla causale e ai campi dedicati, comunica chiaramente a chi controlla quale intervento è stato pagato e da chi.

Non è un prodotto diverso da un bonifico normale: cambia il livello di dettaglio. L’Agenzia delle Entrate richiede una traccia che permetta di collegare pagamento, fornitore e beneficiario della detrazione senza ambiguità. Per questo, sui bonifici agevolati, banca o Poste trattengono anche una ritenuta che oggi è pari all’11%: non la versi a parte, la applica l’intermediario sul pagamento destinato al fornitore.

| Aspetto | Bonifico ordinario | Bonifico parlante |

|---|---|---|

| Finalità | Pagamento generico tra soggetti | Pagamento collegato a una spesa detraibile |

| Causale | Libera o molto sintetica | Con riferimento all’agevolazione e, meglio, alla fattura |

| Dati fiscali | Non essenziali | Codice fiscale del beneficiario della detrazione e dati del fornitore |

| Ritenuta | No | Sì, per molti bonus edilizi |

| Uso tipico | Spese comuni e pagamenti privati | Ristrutturazione, riqualificazione energetica, lavori antisismici |

Per la banca è una pratica di pagamento; per il Fisco è il pezzo che rende leggibile la detrazione. Capito questo, il passo successivo è capire in quali lavori conviene davvero usarlo e quando invece serve una logica diversa.

Quando serve nei lavori di ristrutturazione e finiture

Il caso classico è il recupero del patrimonio edilizio: rifacimento del bagno, impianti, infissi, pavimenti, rivestimenti, opere di restauro e risanamento, tinteggiature collegate a un intervento agevolato. Nelle finiture il confine è importante, perché non basta che il lavoro sia “di finitura”: conta la qualificazione fiscale dell’intervento, non solo il materiale acquistato.

Io distinguo sempre tra “lavoro agevolato” e “semplice acquisto”. Se affidi a un’impresa il rifacimento di pavimenti o rivestimenti, oppure la posa di serramenti e il rifacimento di impianti, il bonifico parlante è spesso il passaggio corretto. Se invece stai comprando solo un bene o un arredo, la regola può cambiare. L’Agenzia delle Entrate chiarisce anche che l’agevolazione può spettare a chi sostiene davvero la spesa, non solo al proprietario dell’immobile.

- Interventi di ristrutturazione edilizia.

- Interventi di riqualificazione energetica.

- Interventi antisismici agevolati.

- Lavori sulle parti comuni condominiali, quando rientrano nelle detrazioni previste.

Per il bonus mobili, invece, la logica è più elastica: se paghi con bonifico, non serve quello appositamente predisposto per le ristrutturazioni, e in molti casi puoi usare anche carta di credito o di debito. Per chi sta completando un ambiente con arredi e complementi, questa differenza evita di applicare la regola sbagliata al pagamento giusto.

Quando hai chiaro se il tuo lavoro rientra davvero nel perimetro agevolato, compilare il bonifico diventa molto più semplice. A quel punto il focus passa ai dati da inserire senza errori.

I dati da inserire nella causale e nei campi del bonifico

Qui conviene essere ordinati. Nella pratica, il bonifico parlante funziona bene quando ogni dato racconta la stessa storia: chi paga, chi riceve, quale fattura si sta saldando e a quale bonus si collega la spesa. Molte piattaforme di home banking hanno già una voce dedicata come “bonifico per agevolazione fiscale”: usarla è meglio che improvvisare una causale generica.

| Elemento | Cosa inserire | Perché serve |

|---|---|---|

| Causale | Riferimento all’agevolazione e, se possibile, numero e data della fattura | Collega il pagamento al lavoro corretto |

| Codice fiscale del beneficiario | Chi porterà in detrazione la spesa | Identifica il soggetto che beneficia dell’agevolazione |

| Partita IVA o codice fiscale del fornitore | Impresa, artigiano o professionista che riceve il pagamento | Indica il destinatario del bonifico |

| Eventuali altri fruitori | Altri codici fiscali, se la spesa è condivisa | Evita di dover ricostruire tutto dopo |

Un esempio concreto aiuta più di tante formule astratte: “Bonifico per lavori di recupero del patrimonio edilizio, fattura n. 21 del 18/06/2026, ai sensi dell’art. 16-bis del DPR 917/1986”. Per la riqualificazione energetica il meccanismo è identico, ma cambia il riferimento normativo. Se lo spazio della causale lo consente, io aggiungo anche una descrizione breve del lavoro, perché rende il controllo più lineare.

Quando questi campi sono coerenti, il problema successivo non è più la compilazione in sé, ma gli errori che spesso si fanno per fretta o per abitudine.

Gli errori che complicano la detrazione

Il più comune è pensare che basti un bonifico tracciabile. Non è così: per molte agevolazioni serve proprio il formato corretto, con i dati giusti al posto giusto. Ecco gli sbagli che vedo più spesso.

- Causale troppo generica, ad esempio “saldo fattura” senza richiamo all’agevolazione.

- Codice fiscale del beneficiario della detrazione mancante o invertito.

- Partita IVA o codice fiscale del fornitore non inseriti correttamente.

- Uso del bonifico ordinario al posto del bonifico agevolato quando la norma richiede quello parlante.

- Unione di spese agevolate e non agevolate nello stesso pagamento, senza distinzione chiara.

- Mancata conservazione di ricevuta, fattura e documenti di cantiere.

La ritenuta dell’11% non è una commissione bancaria e non è un costo aggiuntivo che devi aggiungere manualmente al bonifico: è un prelievo applicato dall’intermediario secondo la norma. Se l’errore è solo materiale, non significa sempre che la detrazione sia persa in automatico, ma non mi affiderei mai a questa possibilità: correggere dopo richiede tempo e spesso anche un supporto fiscale.

Ci sono però casi meno lineari, e proprio lì conviene essere più attenti: condominio, più beneficiari, terze persone che pagano e bonus arredi hanno logiche diverse da non confondere.

I casi particolari che meritano una verifica in più

Quando il pagamento non è “uno a uno”, la compilazione richiede più attenzione. Qui la regola non è complicata, ma deve essere coerente con chi sostiene la spesa e con chi userà la detrazione.

| Case | Cosa fare | Errore tipico |

|---|---|---|

| Condominio | Collegare il bonifico al condominio e, secondo la procedura della banca, al soggetto che effettua il versamento | Confondere il codice fiscale del condominio con quello del fornitore |

| Più soggetti che detraono | Inserire tutti i codici fiscali quando il sistema lo consente | Indicare solo un nominativo e dimenticare gli altri fruitori |

| Terza persona che paga | Far combaciare chi sostiene la spesa con chi è indicato come beneficiario della detrazione | Pensare che chi ordina il bonifico debba per forza essere il detraente |

| Bonus mobili | Usare il mezzo di pagamento ammesso dall’agevolazione, senza applicare la logica del bonifico parlante edilizio | Applicare la stessa procedura dei lavori di ristrutturazione senza verificarne la necessità |

Per i lavori condominiali, io controllo sempre che la spesa sia attribuibile senza ambiguità al condominio e ai condomini interessati. Nei casi di famiglia convivente, inquilino o comodatario, il punto decisivo è che il soggetto che sostiene la spesa sia coerente con la documentazione della pratica e con la dichiarazione finale. La stessa attenzione vale quando si pagano finiture o arredi in una casa appena rinnovata: il tipo di acquisto non basta, conta la regola fiscale che lo governa.

Se il pagamento è legato a mobili o grandi elettrodomestici, ricorda la differenza pratica più utile: spesso basta un bonifico ordinario o una carta tracciabile, mentre il bonifico soggetto a ritenuta è pensato per le spese di ristrutturazione edilizia. Questa distinzione evita di complicare un acquisto che, in realtà, segue un percorso diverso.

La verifica finale che farei prima di premere conferma

Prima di inviare il pagamento, io faccio sempre cinque controlli rapidi: il bonus è quello giusto, la fattura è intestata correttamente, il codice fiscale del beneficiario è coerente, il fornitore è indicato senza errori e la causale richiama davvero l’intervento. Bastano pochi minuti e si evitano settimane di correzioni, richieste di chiarimento o file da ricostruire a distanza di tempo.

Subito dopo il bonifico, salvo la ricevuta e la abbino alla fattura, al preventivo e agli eventuali documenti tecnici o condominiali. Se il lavoro riguarda impianti, pavimenti, infissi o altre finiture collegate a un intervento agevolato, questa cartella è il tuo margine di sicurezza: quando tutto è allineato, la detrazione resta un vantaggio reale e non diventa una fonte di problemi. In una ristrutturazione fatta bene, il bonifico non è l’ultimo gesto burocratico, ma il punto in cui cantiere e fiscalità si tengono insieme.